こちらのページでは、被相続人の孫が遺産を相続する際に適用される相続税の税額控除(以下、「相続税控除」という)と注意点をご紹介いたします。

孫が相続するケースとは

まず、どのような時に被相続人の孫が遺産を相続することになるのかご説明いたします。

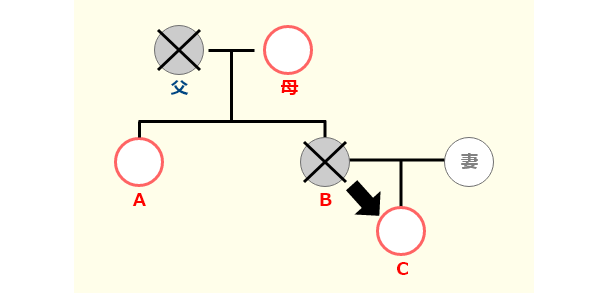

上図は、父(被相続人)の死亡により相続が発生するよりも前に、子Bが亡くなっていたというケースです。このケースでは相続人に当たるはずの子Bが既に亡くなっているため、孫Cが代襲相続人となります。つまり孫Cの法定相続人としての順位は1位ということです。

基礎控除の計算に含めることができる

孫が法定相続人になった場合も、相続税の基礎控除額算出の際に数に含めることができます。基礎控除額は「3,000万円+600万円×法定相続人の数」の計算式で算出され、取得した遺産の課税価格が基礎控除額よりも低い場合、相続税申告は不要です。

なお取得した遺産の課税価格が基礎控除額を超えた場合でも、特例等の適用により基礎控除額を下回る場合もあります。その際は相続税の納付は不要ですが、申告は必要となりますのでご注意ください。

未成年者控除の特例

相続税控除に関するいくつかの特例の中でも、孫が相続人となった場合に当てはまる可能性が高いのは「未成年者控除」でしょう。未成年者控除とは相続人が未成年者である場合に適用される特例で、相続開始時の年齢から18歳になるまでの年数1年につき10万円控除されます。この未成年者控除を計算式で表すと以下のようになります。

[18歳(基準)- 相続人の年齢(未成年)]×10万円

孫の養子縁組

被相続人の生前に、養子縁組で孫を法定相続人の1人にすることができます。

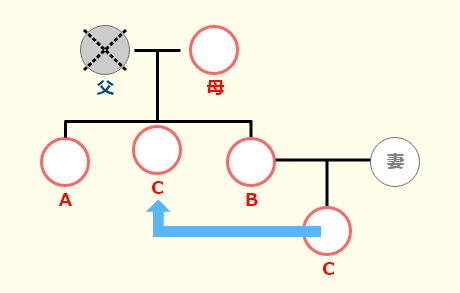

上図ではCは孫にあたりますが、養子縁組でCを父(被相続人)の養子にしておくと、相続人は4人(母、A、B、C)となります。

法定相続人の数が増えることによって基礎控除額が600万円多くなり、相続税課税対象となる財産額を600万円軽減することができます。

養子縁組の注意点

先述の通り相続人の数が増えると、そのぶん相続税の納付額を抑えることができます。しかし相続税の基礎控除額算出の際、法定相続人の数に含めることのできる養子の数には定めがありますのでご注意ください。

法定相続人の数に含めることのできる養子の数は、被相続人に実子がいる場合は1人、実子がいない場合は2人までです。

さいたま・浦和相続税相談プラザには相続税控除や特例についての知識が豊富な税理士が在籍しております。

さいたま・浦和の皆様のお話を丁寧に伺い、控除や特例を適切に適用し、相続税の納付額を抑えるためにサポートさせていただきます。どうぞ安心してさいたま・浦和相続税相談プラザへご相談ください。